【最新版】CIC信用情報の見方|開示報告書はここをチェック!

更新日:2025年8月27日

さいたま市浦和で創業の方を応援しています!埼玉 創業融資サポートセンターです。

融資の審査では、必ずといっていいほど確認されるのが個人の信用情報です。

これは銀行融資に限らず、クレジットカード、新規ローン、自動車ローン、住宅ローンなど、ほとんどの金融取引で審査の基準とされる重要な情報です。

特に日本政策金融公庫など公的機関でも、申込書の裏面に「信用情報機関への照会があります」と明記されており、CIC(指定信用情報機関)を通じて確認が行われます。

「信用情報って何?」「自分の情報ってどう見たらいいの?」

そんな不安を持つ方のために、今回はCIC信用情報開示報告書の見方を徹底的に解説します。

CIC信用情報開示報告書とは?

CIC(株式会社シー・アイ・シー)は、クレジットカード会社や消費者金融などが加盟している信用情報機関の一つで、個人の「信用取引の履歴」を集約・管理しています。

信用情報として開示される項目は主に以下の3つです。

| 1. クレジット情報・・・クレジットやローン等の契約内容・支払い状況・残高 2. 申込情報・・・新規に申し込んだクレジットやローン等の日時や契約予定額、商品など 3. 利用記録・・・クレジット会社等が信用情報を確認した日、目的など |

開示の申込書をすると1枚ずつ契約ごとに記載された書面が届きます。

では、信用情報開示報告書の「とにかくここを確認する」という部分に絞って解説します。

CIC公式サイトにも「信用情報開示報告の所の見方」ポイント解説がありますので、あわせて確認してください。

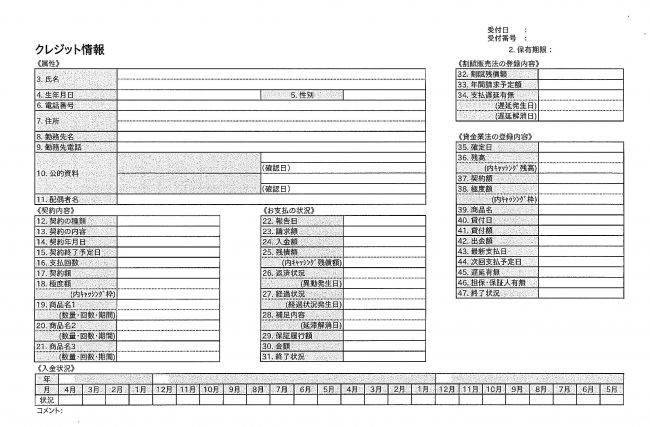

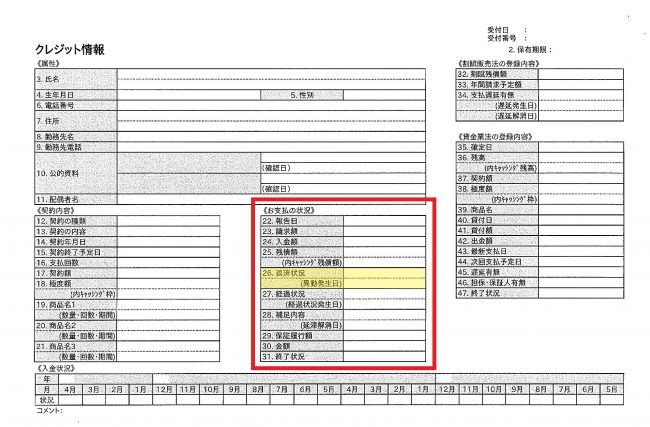

最重要「お支払の状況」を見る!

まず、報告書真ん中の<お支払の状況>枠内「26.返済状況」を確認してください。もし、ここに「異動」と記載があったら、信用情報は傷ついている=ブラックである可能性が高いです。

「異動」とは、以下のいずれかの事由が該当した場合、返済状況欄に「異動」と表示されます。

| ・返済予定日より61日以上または3ヶ月以上の延滞 ・保証協会による代位弁済(返済不能の代わりに保証会社が返済) ・裁判所が破産手続き開始などの法定整理 |

もし、延滞が解消したとしても、情報の保有期限まで「異動」表記は残りますので、新たな借入やクレジットカードの発行を検討している方は注意が必要です。

また、異動情報は解消後もおおよそ5年~7年は記録として残るため、完済していても審査に影響を与える可能性があります。

過去2年間の履歴「入金状況」を見る!

次は下部の<入金状況>を確認します。過去2年間の返済履歴がひとめで分かる欄です。

各月の支払い履歴が記号で表示され、支払いの「遅れ」や「未入金」の有無が分かります。

そこに「P」もしくは「A」の記載があったら要注意です。返済が遅れたことありませんでしたか?

【記号の意味】

| 表 示 | 内 容 |

| $ | 請求通りの入金があった |

| P | 請求額の一部が入金 |

| R | 利用者以外から入金 |

| A | ◆未入金(利用者の事情で、期日までに入金がない) |

| B | ◆未入金(利用者の事情とは関係なく、入金がない) |

| C | ◆未入金(入金されていないが、原因が分からない) |

| - | 請求も入金もない |

| 空欄 | クレジット会社等から情報の更新がない |

「P」はリボ払いの場合も記載されます。リボ払いは、支払いは安定しますが、利用頻度が多いと支払い総額が高くなることと、負債総額が把握しにくくなるのがデメリットです。

「P」ばかりが記載されているとリボ払いに苦しんでいる人、生活が安定しない人といった印象を与えることもあります。

また、「A」の表記が続いた場合は返済能力を疑われ、たとえ異動にはなっていなくても、「延滞常習」と判断され、信用度が大きく低下します。

信用情報が傷ついているときの対処法は?

信用情報に「異動」や「A(延滞)」などのネガティブな情報が記載されていた場合、それは残念ながら現在のあなたの信用力に傷がついていることを意味します。

こうした情報は、融資の審査で大きなマイナス要素となるため、すぐに新たな借入申し込みを行うのは得策とは言えません。

ただ、信用情報には一定の保存期間があり、たとえば「異動情報(延滞・代位弁済・破産など)」は完済後も5年~7年、延滞情報(Aマークなど)は取引終了から最長5年間で消去されるとされています。

借入申込に進めないこの期間をどう過ごすかが重要です。

まず、もっとも大切なのは「完済すること」です。延滞中の支払いがある場合は、最優先で返済に努めましょう。

返済が完了すれば「延滞の解消」となり、そこから情報の保有期間がスタートします。

また、返済を終えた後は、しばらく新たな借入や申込を控え、一定期間、「信用情報が動かない状態」=クリーンな期間を保つことが望まれます。

この期間は最低でも半年、できれば1年以上が理想です。

信用情報に問題があったとしても、それは「今後の対応次第で回復できるもの」です。焦らず、正しい情報と手順をもとに、一歩ずつ信用を積み上げていく姿勢が大切です。

まとめ

融資を検討する際、まず最初に行うべきことは「いきなり申し込む」ことではなく、自分自身の信用情報を確認しましょう。

金融機関の審査担当者は、あなたの人柄や将来性を見る前に、まずは客観的なデータである信用情報をチェックします。過去の支払い履歴や借入状況を通じて、「この人にお金を貸しても問題ないか?」を判断するための基準です。

仮に、本人にとっては「たった一度のうっかり延滞」であったとしても、それが「A」や「異動」として記録されていれば、データ上は他の多くの延滞者と区別されることなく、同じように審査上のリスクと見なされてしまいます。

信用情報がきれいな状態であれば、融資の選択肢は広がり、交渉もしやすくなります。

逆に、問題が見つかった場合でも、早い段階でそれに気づければ、改善に向けた時間と対策が取れます。

もちろん融資を申し込む際には信用情報はクリーンであることが望ましいですが、不安の残る方は一度、銀行対応に詳しい専門家などへご相談もご検討ください。

埼玉創業融資サポートセンターでは創業融資無料相談受付中です!

埼玉 創業融資サポートセンターはさいたま市浦和区/浦和駅徒歩5分/銀行対応に強い税理士

メールでのお問い合わせはこちら>>>【お問い合わせフォーム】

お電話はこちら>>>フリーダイヤル:0120-814-610(平日9時~18時)

創業融資専門家コラムの最新記事

- 美容院の創業計画書|公庫審査で見られるポイント

- 創業融資は落ちることがある?審査で見られるポイント

- 創業融資はいつまで利用できる?申込み時期の考え方

- 創業融資はひとりで進める?税理士サポートを検討するタイミング

- 創業融資は審査通過・融資獲得がゴールではない|計画書の重要性

- 創業融資が返済できない。どうしよう・・・|早めの相談が未来を守る

- 創業融資が通らない理由は「計画」よりも「人」?

- 預金通帳を日本政策金融公庫の創業融資面談で確認されるのは何故

- 創業1期目が赤字でも公庫融資は受けられるのか?現実と可能性を冷静に見つめる

- 日本政策金融公庫の融資は誰でも使える?〜創業者・既存企業の違いと活用ポイント〜

- 【日本政策金融公庫】融資の入金先はどこが良いか?ネット銀行はあり?

- 日本政策金融公庫の創業融資とブラックリストの影響

- 創業融資の気になる金利「創業後目標達成型金利」について知ろう

- 税金の滞納が融資審査に与える影響と資金調達対策

- 特定創業支援等事業とは?創業を目指す方が活用すべき支援制度

- 返済期間が事業に与える影響とは? 創業資金で知っておきたい基礎知識

- 「新創業融資制度」は廃止!そのかわり「新規開業資金」の活用を!

- 日本政策金融公庫の創業融資はいくら借りられる?融資額の目安を解説

- 日本政策金融公庫は借換に対応しているのか解説します

- 「固定金利」とは|日本政策金融公庫の金利は固定金利

- 日本政策金融公庫の創業融資申込のポイント・気をつけること

- 日本公庫オンラインのサービスはご存じですか?【日本公庫ダイレクト】

- 日本政策金融公庫の融資面談時の服装はどのような恰好が良い?

- 日本政策金融公庫の創業融資申込で必要書類は?◆さいたまの税理士がサポート

- 日本政策金融公庫の融資審査を通す!創業計画書の書き方のコツ

- 日本政策金融公庫の融資審査はCICを利用するのは何故

- 日本政策金融公庫の融資審査の期間はどれくらいかかるの?

- 創業融資は日本政策金融公庫に申込む。そこにメリットはあるのか?

- 創業融資の申込でしてはいけない・注意点・NGポイント

- 日本政策金融公庫で融資を申し込みたい!相談どこにする?

- 日本政策金融公庫で融資の申込:審査に落ちる理由を知ろう

- 日本政策金融公庫で借りたら団体信用生命保険を案内された

- 日本政策金融公庫の面談はどんな質問をされるのか

- 消費者金融で借金があるけど日本政策金融公庫の融資審査は通る?

- 金利が知りたい|日本政策金融公庫の創業融資

- 日本政策金融公庫の創業融資は何回申請ができる?追加融資についても解説

- 経験なしで<日本政策金融公庫>創業融資を受けたい方へ

- 創業計画書の売上予測の方法について

- 創業融資で1,000万の借入は可能なのか!?

- 創業融資は返済不要という噂は真実か

- 創業計画書の運転資金|いくら?どうやって書く?

- 日本政策金融公庫のインターネット申し込み~準備と注意点

- 創業計画書の設備資金は何を書くのか

- 【起業するなら】創業融資を受けた方が良い4つの理由

- 創業融資の難易度が知りたい|日本政策金融公庫の場合

- 創業融資における創業計画書の重要性

- 創業してすぐ融資を受けたい!どこが良い?

- 気をつけるべき創業融資の失敗例

- 日本政策金融公庫の創業融資を税理士に依頼するメリットとポイント

- 日本政策金融公庫「新規開業資金」の拡充について

- 法人と個人事業主~融資審査に有利不利はあるのか

- 自己資金はタンス預金!創業融資では認められるのか

- 創業融資、まず何を準備すべきかポイントを教えます

- 日本政策金融公庫に融資の相談をしたいなら

- 専門家に頼むメリット~会社設立編~

- 青色申告承認申請書を提出するタイミング=開業届と一緒でOK

- 創業融資を申込むとき、商圏調査は必要か?

- 自己資金の定義とは。家族から借りたお金は?もらったお金は?

- 日本政策金融公庫の据置期間について

- 日本政策金融公庫「創業融資」の手続きの流れ

- 個人再生が日本政策金融公庫の融資に与える影響

- 起業時の注目資金調達「新創業融資制度」|日本政策金融公庫の融資

- プロパー融資を受けるのは難しいのはなぜか

- 創業融資での自己資金の重要性

- 日本政策金融公庫の融資|審査が甘いのは本当か

- 【事例/物販】日本政策金融公庫に創業融資を申し込む

- 日本政策金融公庫は土曜日も電話相談ができる

- 日本政策金融公庫の生活衛生貸付とは

- 創業融資を申し込むタイミングはあるのか

- コロナ禍での創業融資~日本政策金融公庫の現状

- 日本政策金融公庫、浦和支店とさいたま支店

- フランチャイズ加盟で日本政策金融公庫の融資に申し込む場合

- 創業融資を日本政策金融公庫で受けた方がいい理由◆さいたまの税理士がサポート

- 日本政策金融公庫で融資の申込:審査にかかる期間◆さいたまの税理士がサポート

- 日本政策金融公庫の創業融資:申込前のチェック◆さいたまの税理士がサポート

- 日本政策金融公庫で創業融資申込:自己資金について◆さいたまの税理士がサポート

- 【埼玉】日本政策金融公庫の再挑戦支援資金融資ご存知ですか?

- 公庫【女性・若者/シニア起業家支援資金】の融資申請なら埼玉創業融資サポートセンターへご相談ください

- 日本政策金融公庫の「新創業融資制度」のメリットとは?

- 日本政策金融公庫の創業計画書の書き方 〜その4(全4回)〜

- 日本政策金融公庫の創業計画書の書き方 〜その3(全4回)〜

- 日本政策金融公庫の創業計画書の書き方 〜その2(全4回)〜

- 日本政策金融公庫の創業計画書の書き方 〜その1(全4回)〜

- 日本政策金融公庫で融資を受けるための流れについて!

- 埼玉県の創業融資の専門家がサポート【埼玉創業融資サポートセンターなら初回面談無料】

- 起業時に利用できる、日本政策金融公庫の融資制度について

- 税理士・社労士は得意分野が人それぞれ異なります

- すべての税理士が資金調達に詳しいわけではない!

- 融資申請で銀行が嫌う勘定項目について

- 銀行からの評価を下げる決算書とは?

- 銀行からの融資は格付けだけで決まるのか?

- 金融機関(銀行)の種類と役割について知ろう!

- 創業融資には欠かせない!事業計画書(創業計画書)の作成のポイント!

- 日本政策金融公庫の融資を受ける基礎知識【事業計画書は減点方式】

- 創業融資に詳しい税理士に相談して「創業融資制度」を賢く使う!

- 創業融資は日本政策金融公庫を活用しよう!起業時にオススメ!

- 日本政策金融公庫で審査を通す確率をアップするコツ

- さいたま市で起業する方の創業融資相談なら【埼玉創業融資サポートセンター】

- 無担保・無保証!日本政策金融公庫を活用しよう!

- 「創業融資専門家コラム」始めました!